هيمنت حالة من إعادة التموضع على خريطة الأسواق العالمية خلال الأسبوع المنتهي في 13 فبراير، مع انتقال المستثمرين بين الأصول بوتيرة تعكس ارتفاع منسوب الحذر وتراجع شهية المخاطرة. بينما ضغطت البيانات الاقتصادية الأمريكية الحديثة -وفي مقدمتها مؤشرات التضخم- على توقعات السياسة النقدية، بدت حركة رؤوس الأموال أكثر انتقائية، مع ميل واضح لتخفيف الانكشاف على أسهم النمو والأصول عالية المخاطر.

في المقابل، اتسم الأداء العالمي بتباين لافت، إذ سجلت «وول ستريت» محصلة حمراء جماعية، بينما أظهرت البورصات الأوروبية تماسكاً مدعوماً بتحسن المعنويات، في حين تباينت المؤشرات الآسيوية بين مكاسب قوية في بعض الأسواق واستقرار محدود في أخرى.

امتد هذا المشهد المتباين إلى أسواق السلع، حيث تكبد النفط خسائر أسبوعية وسط تجاذبات جيوسياسية وإشارات متباينة من تحالفات الإنتاج، في الوقت الذي عزز فيه الذهب بريقه كملاذ آمن في بيئة تتصاعد فيها الضبابية.

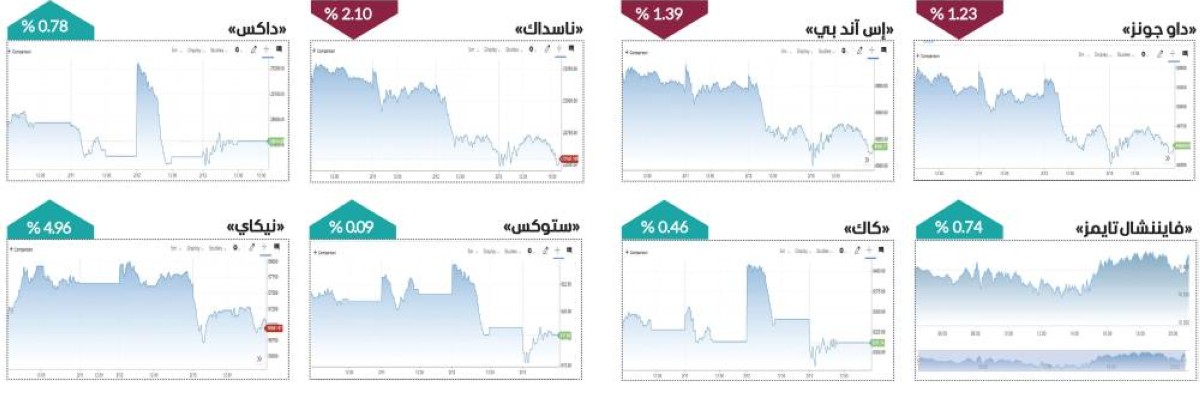

محصلة حمراء في «وول ستريت»

أنهت المؤشرات الأمريكية تعاملات الأسبوع المنتهي في 13 فبراير على تراجعات جماعية، عاكسة ضغوطاً بيعية طالت أسهم قطاعات التكنولوجيا والعقارات والخدمات المالية على حد سواء، في ظل حالة من الحذر التي خيمت على شهية المخاطرة.

وتراجع مؤشر «داوجونز» الصناعي إلى مستوى 49500.93 نقطة في ختام جلسة 13 فبراير مقارنة مع 50115.67 نقطة في 6 فبراير مسجلاً انخفاضاً نسبته 1.23% خلال الأسبوع. كما هبط مؤشر «إس آند بي» إلى 6836.17 نقطة، مقابل 6932.30 نقطة في الأسبوع السابق، ليتراجع بنسبة 1.39%، في إشارة إلى ضغوط بيعية واسعة شملت قطاعات متعددة داخل السوق. وكانت الخسائر أكثر وضوحاً في أسهم التكنولوجيا، حيث انخفض مؤشر «ناسداك» المركب إلى 22546.671 نقطة، مقارنة مع 23031.213 نقطة في 6 فبراير، متكبداً تراجعاً أسبوعياً بلغت نسبته 2.10%.

وعكست المؤشرات الثلاثة اتجاهاً هبوطياً متزامناً خلال الأسبوع، مع تفوق نسبي في حجم التراجع لدى ناسداك، ما يعكس حساسية أسهم النمو والتكنولوجيا تجاه التقلبات في توقعات السياسات النقدية وتحركات العوائد، وذلك في أسبوع شهد صدور العديد من البيانات.

وتشير أحدث بيانات مكتب إحصاءات العمل بأن مؤشر أسعار المستهلك، الذي يقيس تكاليف السلع والخدمات في الاقتصاد الأمريكي، ارتفع بنسبة 0.2% في يناير، ما يعكس زيادة سنوية قدرها 2.4%، وذلك مقارنة بتوقعات «داو جونز» بزيادة بنسبة 0.3% على أساس شهري، وارتفاعاً بنسبة 2.5% مقارنة بالعام الماضي. وعند استبعاد أسعار الغذاء والطاقة المتقلبة، جاء مؤشر أسعار المستهلكين الأساسي متوافقاً مع التوقعات عند 0.3% على أساس شهري و2.5% على أساس سنوي. وشهدت السوق تصاعداً للمخاوف بشأن الاضطرابات الناجمة عن الذكاء الاصطناعي، وهو ما ظهر بوضوح في قطاع البرمجيات إلى قطاعات أخرى مثل العقارات، والنقل بالشاحنات، والخدمات المالية.

مكاسب في أوروبا

على الجانب الآخر، عكست المؤشرات الأوروبية الرئيسية أداءً إيجابياً متزامناً خلال الأسبوع، مع تفوق نسبي لمؤشر «داكس» الألماني. وأنهت الأسواق الأوروبية تعاملات الأسبوع الثاني من فبراير على مكاسب جماعية، مدعومة بتحسن معنويات المستثمرين واستمرار تدفق السيولة إلى الأسهم القيادية، ليسجل مؤشر «ستوكس» الأوروبي ارتفاعاً هامشياً بنسبة 0.09%، ليغلق عند مستوى 617.70 نقطة في 13 فبراير، مقارنة مع 617.12 نقطة في 6 فبراير، في إشارة إلى استقرار نسبي في أداء الأسهم الأوروبية الكبرى.

وفي ألمانيا، صعد مؤشر «داكس» بنسبة 0.78% ليصل إلى 24914.88 نقطة، مقابل 24721.46 نقطة في الأسبوع السابق. كما ارتفع مؤشر «كاك» الفرنسي بنسبة 0.46% ليغلق عند 8311.74 نقطة، مقارنة مع 8273.84 نقطة في 6 فبراير. أما في المملكة المتحدة، فقد تقدم مؤشر «فايننشال تايمز» بنسبة 0.74% ليصل إلى 10446.35 نقطة، مقابل 10369.75 نقطة في الأسبوع السابق.

تباين المؤشرات الآسيوية

وسجلت الأسواق الآسيوية أداءً متبايناً خلال الأسبوع، مع مكاسب قوية في اليابان وكوريا الجنوبية، مقابل تحرك محدود في هونغ كونغ، ما يعكس اختلاف وتيرة الزخم بين الاقتصادات الرئيسية في المنطقة.

وقفز مؤشر «نيكاي» بنسبة 4.96% ليغلق عند 56,941.97 نقطة في 13 فبراير، مقارنة مع 54253.68 نقطة في 6 فبراير. وفي كوريا الجنوبية، ارتفع مؤشر «كوسبي» بنسبة 8.21% ليصل إلى 5507.15 نقاط، مقابل 5089.14 نقطة في الأسبوع السابق، ليكون صاحب الأداء الأفضل بين المؤشرات الرئيسية.

أما في هونغ كونغ، فقد تحرك مؤشر «هانج سينج إندكس» بشكل شبه مستقر، مرتفعاً بنسبة هامشية بلغت 0.03% ليغلق عند 26567.12 نقطة، مقارنة مع 26559.95 نقطة في 6 فبراير، وسط أداء متباين لأسهم التكنولوجيا والعقارات.